Bonne nouvelle pour les sociétés qui voient leurs activités se développer !

Les seuils pour la détermination de la taille des sociétés et autres structures sont enfin relevés. Le législateur se conforme ainsi à la directive européenne du 17 octobre 2023, et a acté ces adaptations dans la loi du 27 mars 2024 (titre 3, chapitre 13, art. 147 à 151).

Les seuils se retrouvent aux articles 1 :24 à 26, 3 :47 et 3 :51 du C.S.A.,

Les chiffres relatifs aux revenus et au patrimoine des structures sont revus à la hausse afin de tenir compte de l’inflation des dernières années, mais le nombre moyen de travailleurs reste inchangé. De même, la mécanique de détermination du passage d’un statut à un autre ne change pas : une petite structure ne devient grande qu’après dépassement des seuils pendant 2 exercices consécutifs.

Ces nouveaux seuils s’appliqueront aux exercices comptables qui commencent à partir du 1er janvier 2024 (art. 170 de la loi), donc les exercices d’imposition 2025.

* * *

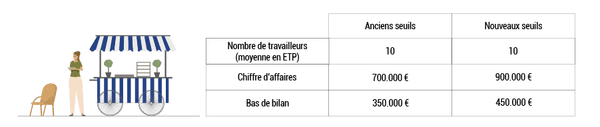

Une société est donc qualifiée de « petite société » si elle ne dépasse pas plus d’un des trois seuils suivants :

* * *

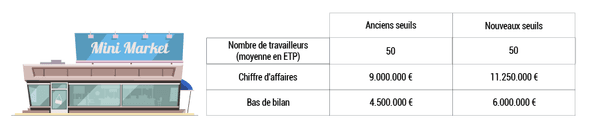

Une société est qualifiée de « micro-société » si elle ne dépasse pas plus d’un des trois seuils suivants :

* * *

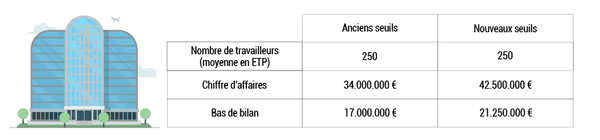

Suivant la même logique, est considéré comme étant un « groupe de taille réduite » celui qui ne dépasse pas plus d’un des trois seuils suivants :

* * *

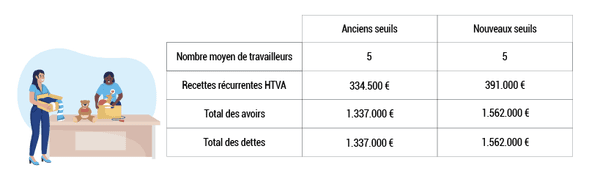

Et dans le secteur non-marchand, seront qualifiées de « petites ASBL / AISBL / fondations » celles qui ne dépassent pas plus d’un des quatre seuils suivants :